Fall er farar heill

30.9.2008 | 16:12

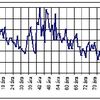

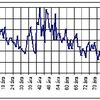

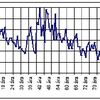

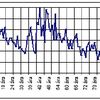

21.07.08 var úrvalsvísitalan 8.965

núna er hún 3.396

Fall uppá 62%

Hún var síðast svona lág í desember 2004

Er þetta ekki að verða kauptækifæri?

|

Úrvalsvísitalan lækkaði um 16,59% |

| Tilkynna um óviðeigandi tengingu við frétt | |

Skárra en Kúba þó veðrir sé kaldara hér.

29.9.2008 | 15:07

Bankarnir voru einkavæddir 2002 og síðan hafa launahækkanir umfram verðbólgu verið 4% á ári, bara af því verðbólgan er 14% og launahækkanir 10% í 1 ár. Þá ætlum við ekkert í panik og gerast ríkisrekendur á öllum sköpuðum hlutum.

Þetta er bara hluti hins kapítalíska markaðskerfis að sum fyrirtæki fara á hausinn og þá er gott að vera laus við þau óþarfa eða illa reknu fyrirtæki en ef ríkið er með þjónustu veit engin hvort nokkur maður vill hana eða vill borga fyrir hana og heldur því óendanlega áfram.

|

|

Illskásti kosturinn |

| Tilkynna um óviðeigandi tengingu við frétt | |

Verðbréfaverð þegar opnar : Stoðir verða gerðar upp.

29.9.2008 | 11:03

Ef það verð sem Seðlabankinn borgaði fyrir 75% hlut á við um nýtt gengi Glitnis þegar það opnar aftur. Er verð á hlutar 50% lægra en nú er. Einnig geta fjárfestar deilt með 4 fyrst.

Þannig að 80mil í Glitnir föstudag = 10mil. á mánudegi.

65% eigna pappírsfélagsins FL-Group sem nú heitir Stoðir er 32%/4 eignarhlutur þessi í Glitni, þessi hlutur hefur nú rýrnað um 88% og þá hljóta stoðir að vera gerðar upp, það er svo sem allt í lagi enda var búið að undirbúa það af hálfu eigenda, búið að láta félagið kaupa restina af Baug sem var verið að gera upp, selja allt sem var einhvers virði til stærstu eigenda félagsins og búið að selja Glitni TM á háu verði, hugsanlega til að halda stoðum undir Stoðum aðeins lengur, en þá héldu menn væntanlega að Stoðir væru að fjúka en ekki Glitnir eins og varð raunin.

Það var mikið óheilla skref þegar FL-Group náði Glitni og Bjarna Ármanns bolað þaðan burt og settur Já maður frá Baugi þar í staðinn.

|

|

Glitnir hefði farið í þrot |

| Tilkynna um óviðeigandi tengingu við frétt | |

oh write a book about it, dramaqueen

25.9.2008 | 15:10

Er þessi farsi ekki alveg að fara úr böndunum.

Dómsmála er með ábyrga stefnu í fjármálum og embættismaður vill fá meira.

Eigum við að fara að kjósa saksóknara, lögreglustjóra og nota kviðdómendur.

Eitthvað þarf að gera til að hreinsa til í undirheimunum.

|

|

Baksvið: Sagan bak við deiluna á Suðurnesjum |

| Tilkynna um óviðeigandi tengingu við frétt | |

Stjórnmál og samfélag | Breytt 30.9.2008 kl. 15:00 | Slóð | Facebook | Athugasemdir (2)

Stjórnmál og samfélag | Breytt 30.9.2008 kl. 15:00 | Slóð | Facebook | Athugasemdir (2)

Er ekki sammála

24.9.2008 | 17:30

Þegar krónan var óeðlilega sterk 110stig þá kepptust erlendir aðilar við að gefa út krónubréf með 15% vöxtum, þá var vitað má að á næstu 12-24mánuðunum þá myndi krónan veikjast um 20-30% og gróðinn því neikvæður ef um 12mánuði væri að ræða en jákvæður um 10 ef um 24mánuði væri að ræða.

Núna þegar Glitnir spáir því að krónan styrkist um 28% á 15mánuðum og vextir eru 15% þá vilja menn ekki fjárfesta í Íslenskum skuldabréfum. Eru þessir menn ekki í lagi? Sérstaklega ef keypt er bara nógu mikið þá styrkist gengið pottþétt.

|

|

Verri kjör valda hruni krónunnar |

| Tilkynna um óviðeigandi tengingu við frétt | |

Ég spái 0,90%

23.9.2008 | 15:55

Ég held að innflutningsaðilar séu að átti sig á því að þeir verða að taka hluta af þessu á sig.

Enda markaðurinn til sölu veikari með hverjum mánuðnum.

Húsnæðisverð er farið að síga og ekki miklar hækkanir frá bensíni

Spennandi að vita hver niðurstaðan verður.

Ég er með vísitölu 111,8

Kaupþing er með 112,0188. en mér vitandi þá er bara einn aukastafur á þessu svo þeir eru dæmdir til að tapa fyrir fram.

Eða er átt við 1,08% í fréttinni kannski?

|

|

Greiningardeild Kaupþings spáir 1,1% hækkun vísitölu neysluverðs |

| Tilkynna um óviðeigandi tengingu við frétt | |

Fjármagnsflæði

23.9.2008 | 11:36

Held bara að ríkið ætti að fara að flytja inn peninga og láta ILS hafa þá og stofan aftur FBA.

Hækka lán ILS í 95% 65%+30% betri kjör á 1 veðrétt og taka hámarks upphæð af of fá þannig framkvæmdir og íbúðamarkaðinn í gang.

Lána til endurfjármögnunar.

Hætta um leið með verðtryggingu og lána bara á 10% án uppígreiðslu á höfuðstól.

Hætta með stimpilgjöld.

Þetta er kannski ríkisvæðing á verkefninu en ef að erlendir aðilar vilja valla lána þessum bönkum og fjármagn er ekki að koma til landsins þá verðum við að gera eitthvað í málinu.

Vandamálið er ekki ójafnvægi í genginu heldur ójafnvægi í peningafærslum.

Hlutabréf lækkuðu eitthvað 20% en ástæðan fyrir að þau fóru þaðan í 50% lækkun er að það voru gerð veðköll og bréfin seld og þá lækkuðu þau meira og meira. Er ekki ástæða til að setja reglur um veðhæfi hlutabréfa. Þannig að veðköll séu ekki að láta hlutabréf lækka úr öllu valdi.

Að afnema verðtryggingu af lánum hjá ILS jafngildir að afnema hana reyndar með undirboði frá ríkisstofnun. En þeir eru þá líka að borga upp íbúðarlán hjá bönkum og laga þar með eiginfjárstöðu þeirra. Réttast væri að gera þetta með skuldabréfum. Ef vextir væru þá breytilegir 15% og gengið 100 þegar lánið er tekið þá lækka vextirnir smá saman, þegar vaxtastig fer að lækka aftur. Þá taka allir þátt í að lækka verðbólguna hratt og örugglega. Ekki með sér íslensku kerfi eins og nú er.

|

|

Gengi krónunnar lækkar áfram |

| Tilkynna um óviðeigandi tengingu við frétt | |

Samkeppnis"leysis"eftirlit vakni þú af værum blundi

22.9.2008 | 08:50

Samkeppnis"leysis"eftirlit vakni þú af værum blundi.

Það eru 5 viðskiptabankar:

Kaupþing, Glitnir, Landsbankinn, SPRON og Byr.

Hver er markaðshlutdeild þeirra?

Er eðlilegt að það endi alltaf með því að á Íslandi séu 3 fyrirtæki af öllu?

Þetta leiðir til þess að hér verður engin samkeppni.

Stóru bankarnir vilja ólmir sameinast þeim minni, aðallega til að taka yfir viðskiptavini þeirra sem hafa farið í SPRON og Byr af því þeir hafa talið að kjör eða þjónusta hefur hentað þeim betur þar.

Farið þið svo ekki að segja að það sé einhver á leiðinni á hausinn, þá er það bara fínt, hlutafjáreigendur fá þá ekkert fyrir sitt óstarfhæfa félag ríkið grípur það lagar reksturinn eða lokar því og selur svo aftur. Þetta er miklu minn tap fyrir almenning en að missa samkeppnina.

Það gæti líka hugsast að erlendir aðilar tækju bankann yfir eða lífeyrissjóðirnir ættu einn slíkan saman.

Það þarf 5-8 aðila á markaði til að það sé samkeppni, næsta sem þeir gera er að Landsbankinn og Sjóvá sameinast og íbúðarlán verða bundið því að þú sért hjá tryggingarfélagi bankans í lífeyrissjóði. Og geta menn þá ekki leitað bestu trygginga vegna þess að þá hækka vextirnir á íbúðarláninu um 3%.

Það er ekki auðvelt að koma nýr inná svona markað fyrir tryggingar td.

|

|

Byr sameinast Glitni |

| Tilkynna um óviðeigandi tengingu við frétt | |

og hafa greinilega ekkert með feður að gera.

21.9.2008 | 11:48

Mér finnst kvenfélög og barátta þeirra kjánaleg og bendir alltaf á ranga hluti.

Td. er ekkert barist fyrir því að ódýrara sé að passa börnin sín, en það er helsta mál einstæðra mæðra. Ef það er einn hjá dagmömmu og annar í leikskóla, þá kostar það með fæði 60þús á mánuði.

Ef konan er með 300þús á mánuði og fær 200 útborgar húsnæði er 100, fastur kostnaður 50 þá nær þetta ekki saman.

Kona í þessari stöðu, með verknám eða háskólanám og fær bara 300þ. er betur sett með að gerast dagmamma, fær þá 200-220 á mánuði -sumarfrí - veikindi - lífeyrissjóður - tryggingar og aukalega matur. Hún fær þá fría pössun fyrir sín börn. Var með 160 með pössun fyrir.

Og hvað er þetta í raun, neyða konu til að vera heimavinnandi. Nei, já kvenfélögum finnst að konur eigi að vera heima, en hvað með Rauðsokkurnar eru þær sammála því.

Mér finnst að pössun með mat eigi að kosta 10þús á hvert barn frá 6mán til 16ára. Þarna tek ég grunnskólann með enda kostar matur í grunnskólum td. 4000-8000 eftir sveitarfélagi og þá er hægt að fella stílabækur og ritföng inní þetta.

|

|

Kvenfélagasambandið fagnar samningi |

| Tilkynna um óviðeigandi tengingu við frétt | |

Kassaspilarar eða hlutabréfakallar

20.9.2008 | 12:03

|

|

Áhættufíklar sendir í meðferð |

| Tilkynna um óviðeigandi tengingu við frétt | |

Bloggar | Slóð | Facebook | Athugasemdir (0)

Færsluflokkar

Júlí 2025

| S | M | Þ | M | F | F | L |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 |